PRECIOS DE VIVIENDA EN 2025:IMPACTO DEL IPC Y SALARIO MÍNIMO

El mercado de la vivienda en Colombia está en constante evolución, y 2025 no será la excepción. Los factores económicos como la inflación, el aumento del salario mínimo y las tasas de interés juegan un papel crucial en cómo se comportarán los precios de las viviendas este año. Para muchos colombianos, entender estas dinámicas es fundamental, ya sea que estén buscando comprar su primera casa, invertir en una propiedad o simplemente mantenerse informados sobre el mercado.

En este artículo, explicamos cómo la inflación podría influir en la estabilidad de los precios, cómo el reciente incremento del salario mínimo afecta el valor de las viviendas de interés social y de interés prioritario, y qué significan las tasas de interés más bajas para aquellos que buscan financiar su vivienda a través de créditos hipotecarios. Además, exploramos las proyecciones para el mercado inmobiliario en 2025, ayudándote a entender si este es el momento adecuado para adquirir una propiedad.

¿Cómo afecta la inflación al precio de la vivienda?

En 2023, Colombia registró una inflación anual del 9,28%, mientras que en 2024 disminuyó al 5,20%. Esta notable reducción de 4,08 puntos porcentuales refleja una desaceleración en el aumento general de los precios. Sin embargo, es importante destacar que, aunque la inflación general ha disminuido, ciertos sectores como: educación, restaurantes y hoteles experimentaron incrementos significativos en 2024.

Esta desaceleración en la inflación general podría contribuir a una mayor estabilidad en los precios de la vivienda para 2025, ya que una inflación más baja suele reducir las presiones sobre los costos de construcción y materiales. No obstante, los aumentos en sectores específicos podrían influir en los costos asociados a la vivienda, dependiendo de la dinámica económica y de mercado en cada región.

El salario mínimo y la vivienda de interés social

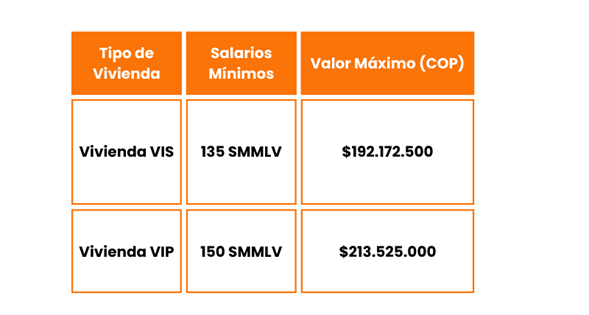

El Ministerio de Trabajo anunció un aumento del 9,54% en el salario mínimo para 2025, fijándolo en $1.423.500 COP, sin contar el auxilio de transporte de $200.000 COP. Para los cálculos de las viviendas de interés social (VIS) y de interés prioritario (VIP), se considera solo el salario base (sin el auxilio de transporte), lo que resulta en un total de $1.423.500 COP mensuales.

A continuación, se detallan los límites de precios para las viviendas VIS y VIP en función de los salarios mínimos:

Vivienda VIS (Vivienda de Interés Social):

– Tope general: El precio máximo para una vivienda VIS es de hasta 135 salarios mínimos, lo que equivale a $192.172.500 COP (135 × $1.423.500). Este es el límite estándar para la mayoría de las regiones del país.

– Tope en ciudades con más de un millón de habitantes: En ciudades como Bogotá, Medellín, Barranquilla, Cali, Bucaramanga, Cartagena, Cúcuta y Pereira, el valor máximo de una vivienda VIS es de hasta 150 salarios mínimos, lo que equivale a $213.525.000 COP (150 × $1.423.500).

Vivienda VIP (Vivienda de Interés Prioritario):

– El precio máximo para una vivienda VIP es de hasta 90 salarios mínimos, lo que equivale a $128.115.000 COP (90 × $1.423.500).

– Este límite aplica para todas las regiones del país.

Renovación urbana y subsidios

Dentro de las políticas de renovación urbana, las viviendas VIS y VIP pueden beneficiarse de subsidios o incentivos adicionales, dependiendo de las iniciativas del gobierno en áreas con proyectos de renovación. Esto afecta directamente los costos y la disponibilidad de estas viviendas en zonas urbanas en crecimiento o en proceso de modernización.

En áreas como el centro de las grandes ciudades o en barrios en desarrollo, los proyectos de renovación urbana pueden ofrecer condiciones especiales, como un subsidio a la tasa de interés o bonificaciones adicionales que disminuyen el valor final de las viviendas VIS y VIP, facilitando el acceso a una vivienda propia a más personas.

El fin de un programa clave para compradores de vivienda nueva

Después de nueve años ayudando a miles de familias colombianas a adquirir vivienda nueva, uno de los subsidios que componen el programa Mi Casa Ya, el subsidio a la tasa de interés, ha sido suspendido. Este cambio podría tener un impacto significativo en el mercado inmobiliario, especialmente en el segmento de Vivienda de Interés Social (VIS).

Los compradores ahora enfrentan el desafío de asumir cuotas mensuales más altas, lo que podría llevar a un aumento en los desistimientos de compra y afectar negativamente las ventas de este tipo de vivienda. En nuestro video, te explicamos en detalle los pormenores de esta medida y sus repercusiones en el sector.

¿Subirán los precios de la vivienda en 2025?

Según las proyecciones de diversas fuentes, se anticipa que la inflación en Colombia cierre en torno al 5% en 2024 y disminuya hacia el rango meta del 3% en 2025. Por ejemplo, Corficolombiana proyecta que la inflación anual se desacelerará a 5,4% en octubre de 2024 y finalizará el año en 5,0%

Por su parte, ANIF prevé que la inflación anual se ubicará en 5,0% al cierre de 2024 y en 3,8% en 2025. Estas estimaciones sugieren una tendencia decreciente de la inflación hacia el objetivo del Banco de la República. En cuanto a las tasas de interés, el Banco de la República ha iniciado un ciclo de reducción gradual. En diciembre de 2024, la tasa de interés se redujo a 9,50%.

Las proyecciones indican que esta tendencia continuará, con estimaciones de que la tasa de interés se ubique entre 5,8% y 7% para finales de 2025. La disminución de las tasas de interés podría incentivar la demanda de crédito hipotecario, facilitando la adquisición de vivienda.

Respecto al Índice de Precios de la Vivienda Nueva (IPVN) y el Índice de Precios de la Vivienda Usada (IPVU), estos indicadores reflejan la evolución de los precios en el mercado inmobiliario. El IPVN mide la variación de precios de las viviendas nuevas, mientras que el IPVU se centra en las viviendas usadas. Ambos índices están relacionados con el Índice de Precios al Consumidor (IPC), ya que las variaciones en los precios de la vivienda pueden influir en la inflación general. Por ejemplo, un aumento en los precios de la vivienda puede incrementar el IPC, afectando el poder adquisitivo de los consumidores. Según datos del Departamento Nacional de Planeación (DNP), en marzo de 2024, el IPVN presentó un aumento nominal del 6,99% anual, inferior al incremento del IPC total, que fue del 7,36% en el mismo período.

En síntesis, las proyecciones económicas para 2025 sugieren una disminución gradual de la inflación y de las tasas de interés, lo que podría estabilizar los precios de la vivienda. La reducción en las tasas de interés facilitaría el acceso al crédito hipotecario, incentivando la compra de vivienda. Por lo tanto, 2025 podría ser un año propicio para adquirir vivienda, aprovechando las condiciones favorables del mercado inmobiliario y las políticas monetarias vigentes.

Vivienda No Vis

En cuanto a la vivienda No VIS, los precios podrían experimentar incrementos moderados en 2025, aunque influenciados por factores distintos a los de la vivienda VIS. Este segmento está especialmente vinculado a la demanda en zonas urbanas de alto crecimiento, como Bogotá, Medellín y Cali, donde la oferta de terrenos es más limitada.

A pesar de la desaceleración de la inflación, los costos de construcción, la revalorización de áreas urbanas y el valor de los terrenos seguirán siendo factores que presionan los precios al alza, especialmente en áreas con alta demanda. Además, el acceso a créditos hipotecarios más baratos, gracias a las tasas de interés más bajas, podría fomentar la demanda de viviendas más grandes o mejor ubicadas. A medida que más personas buscan mejorar su calidad de vida, es posible que surja una preferencia por viviendas no VIS, lo que podría incrementar la competitividad y los precios en este segmento.

¿Cómo afectará 2025 al valor del arriendo en Colombia?

Con el nuevo año, el valor de los arriendos en Colombia ya experimentó ajustes, especialmente teniendo en cuenta el impacto del Índice de Precios al Consumidor (IPC). Según los datos más recientes del DANE, los arriendos aumentarán hasta un máximo de 5,20% en 2025. Este incremento refleja la tendencia de inflación registrada en 2024 y afecta tanto a arrendadores como a arrendatarios. Los arrendadores podrían ver un ajuste en sus ingresos, mientras que los arrendatarios deberán enfrentar un aumento en sus pagos mensuales. A lo largo de este año, los inquilinos deben estar preparados para este ajuste en los costos, y los propietarios deberán considerar las condiciones del mercado para ajustar sus expectativas.

Fuente: DANE, Ministerio de Trabajo, Banco de la República.

Realizado por: Leidy Lisbeth Pascuaza Barco